存量市场每次变动,对末尾的参赛者来说都是一次灾难。

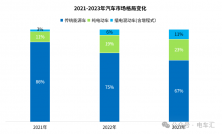

从今年开始,燃油车市场在新能源猛烈的进攻下,已经难以保证存量。

从11月的统计数据来看,常规动力的乘用车销量累计为1178万辆,同比减少10%以上。预计在2024年常规动力汽车规模将会萎缩到1000万辆以内,这对于传统的汽车厂商来说是个不小的灾难,特别是对于拥有庞大燃油车产能的合资品牌来说更是噩耗。

想要留着赛道上,要么积极转型寻求新的增长点,要么是努力在燃油车市场中攫取份额,巧合的是中国市场两大合资阵营分别选择了不同的路线。

困守燃油车,日系品牌最后的倔强

2023年谈论最多的话题就是日系全面溃败,起码从销量上看是如此。

根据乘联会公布的前10月累计零售排名中,仅有广汽丰田和一汽丰田上榜,广汽丰田销量同比下滑5.7%,一汽丰体销量比增长0.8%,也远低于行业3.2%的增长水平。

在本田中国公布的销量数据中,今年1-11月累计销量106.84万辆,同比下降13.5%,相较于2022年12.1%的下降幅度,降幅再度扩大。

至于日产中国的销量表现就更为凄惨,1-11月的累计销量为69.49万辆,同比下滑28.66%,日产汽车已经连续两年在中国区销量降幅超过20%,一代销冠的轩逸也早已跌落出榜单前三。

随着铃木、三菱相继退出中国,日系汽车在中国市场仅剩丰田、本田、日产和马自达四家品牌,曾经辉煌无限的日系汽车在中国已经变得要面临生存困境。

在过去的很长一段时间内,日系汽车的市场占比都保持在20%以上,但是从今年年初以来,日系的市场份额却一直维持在15%以内,甚至在7月、8月跌至了13%,与燃油车市场的整体跌幅保持一致。

尽管日系汽车的销量正全面溃败,但在部分细分市场中依然有所突破。

具体来看,在新能源渗透率最低的A级车市场,日系汽车依然有着一定的优势,日产轩逸、本田思域的销量依然在轿车品牌前十之中,本田CR-V、丰田锋兰达在SUV市场中销量也在前十,且市场份额依然乐观。

值得注意的是,虽然日系品牌的销量在全面下滑,但是在B级车市场中,日系三杰的产品还是有着较强的市场竞争力,凯美瑞、雅阁和天籁三大车型在一轮降价之后销量还出现了小幅上涨的势头。

虽然降价从长久来说并不是好的策略,但是在短时内却依然可以提振销量,特别是这三款产品在国内拥有庞大的市场群体,口碑叠加上优惠,还是能在一定的时间内维持住销量。

有趣的是,日系品牌的销量降幅与国内燃油车市场有着同样的表现。可以预见,在新能源车型上进展缓慢的日系在未来很长一段时间都将会面临着销量大幅下滑的现实。