中国车市的2024年开年,是一座火山在炽烈的喷发,但围绕在火山口旁的不是焦土,更多是冰山。

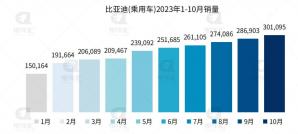

12月29日下午,马侠的老板告诉他,去年一年绝对不白忙,今年过年前的奖金肯定有,而且数字应该不小。原本,马侠以为这又是一次老板的饼,但元旦假期结束后的1月2日,随着媒体开始报道,比亚迪预计豪掷20亿元给经销商发红包,每家店发放标准约为“每辆车666元”,换算下来,每家店至少能拿到100万元。

销售经理,重要程度甚于4S店总经理,也因此,马侠手底下的年轻人们都在撺掇他,换辆更好的车。

炽烈爆发的,不止是比亚迪,还有华为,理想等。

12月29日下午,全国的AITO问界门店全部完成了同一个动作,给刚刚到店的AITO问界M9展车新车,围上用于警戒的隔离带。这种做法并无不妥,因为12月27日开始,汽车板块的头条一度被8个字占据了很久,“华为门店被挤爆了”。元旦假期开始之后,各相关门店,多数开启了排号看车模式。

传统销售旺季失踪,“做网红”才能卖好车

像比亚迪和华为店里那么热闹的,还有小鹏、吉利、极氪这3家。三者均因为在新年切换时推出了重要新车,小鹏X9把理想MEGA惊出一身冷汗,智能纯电动MPV的价格被从40万以上拉到35万元,所以爆单被围观。极氪007把高端家用轿车,从Model 3的25万,拉到了22万,吉利银河E8更狠,把C级纯电轿车价格从之前的20万左右,拉到了16万,又降了4万。

不过,头部的耀眼并不能遮蔽汽车消费习惯“世道变了”的现状。2023年开始,既是新能源汽车销量大爆发的一年,同时也是每年春节前大家趁着便宜,和过年买新衣/换新车,传统习惯下汽车消费小高峰改变的一年。

微博上,专门从事汽车线下销售与新车售卖表现的头部自媒体,已经在社交媒体上发出了“开年至今的销售数据异常惨淡”。事实与此相符,因为2023年年底各家都在进行大幅度促销,以冲击2023年从单店到大区再到车企的销售目标。手里握着的客户资源,已经被提前逼单消化。

于是,从2024年1月开始,进店量和成交量同步锐减。

普通家用车领域,之前马侠手下的一个销售,2022年疫情结束后回了河南南阳老家,因为竞争较少,最终就职了北京现代4S店的展厅经理。到了2024年年初,这家店的老板决定今年要么再做汽车贸易,要么换一个品牌来做。也意味着,当地该品牌4S店数量从最高峰时的4家,归零。

并非是对这一品牌完全没有信心,而是因为市场的惨烈已经超过了内心的底线。而和现代一样,多数没有带来大变化新车的合资品牌,局面也都相仿。但也有少数,是埋了小心思的。

豪华品牌也是一样,在汽车消费热闹的四川成都,林肯4S店在2023年年底的工作日进店量为15组左右,而进入2024年之后,这个数字变成了不超过5组。同时,成交量也从个位数变成了0。消费习惯的变化,和预算的关系也在变小。

比如,广汽丰田就靠着一手全新凯美瑞的预售,反拉了自己的元旦进店量。倒不是全因为凯美瑞这三个字名气太大,而真的是广汽丰田破了合资模式在中国的头一遭,把旗下最能打,且利润一直巨高的车型,价格降下来,技术再升上去。2.0L版本的车价从现款的17.98万元,现在预售价上降了6000元,再结合显示权益里的5000元+6500元,相比现款,纯燃油版的第九代凯美瑞车价比现款下探近1.8万元。

油电混动的杀伤力更大,18.18万元的预售起步价,比现款20.98万直接降1.8万元,这也差不多就是购置税需要缴纳的费用,相当于广汽丰田自己抹平了凯美瑞和新能源的最大政策鸿沟。再进一步加上预定政策里的1.15万元,新混动系统上换上了更大尺寸的电池,比老款能实现空调自由。

一方面是它在眼前1月的淡季里,有了声量,另一方面是,它2024年不怎么害怕插混的狙击。当然,在汽车圈里进一步发酵的还是广州车展时喊出的那句口号“合资不代表落后”,一向不怎么爱说狠话的丰田,也亮剑了,在网络舆论红了好几天,声量暴起。

特斯拉的冷清,做“网红”也未必卖得好

有人得意,就有人失意。尽管都在2024年1月1日开始有新政策推出,但,特斯拉的围观度并没有同一天上市的小鹏X9那么火爆。开年的新政策是,Model 3后轮驱动版现车,能享受6000元限时保险补贴政策,相当于车价从26.14万元降到25.54万元。再匹配保险方面的补贴政策,相当于进一步加码。

不过,每年都喜欢在元旦发声的特斯拉,今年的操作效果并不算好。核心原因有二,一是政策力度其实一般,二是能选的同类车越来越多,价格都在降,多数人从冲动派转成了等等党。政策力度,从2023年的补贴8000元,到2024年的6000元,减少了2000元。

实际上,特斯拉在当下的强势地位变化比较明显,乘联会给到的批发销量数字不错,12月批发销量9.41万辆。而不断上涨的批发销量,实际上是压到了终端成为库存。此前,作为先预定再生产,再交车的新势力鼻祖,特斯拉的提车周期多在3周左右。而在眼前的终端市场里,2024年1月的北京,提及Model 3焕新版,销售顾问嘴边的词多是“现车和颜色齐全”。即便是特殊的版本和颜色,也不用发愁,从异地调货,承诺最多3天就到位。

虽不至于供大于求,但也接近了传统4S店要囤车慢慢卖的运行节奏。

马斯克自然是不好奇,因为看着中国车市里一轮轮相仿的新车,主线只有一条,增配、出新车、对标特斯拉、降价。然后,超越特斯拉。

拿2023年年底和2024年年初上市的吉利双雄来看,极氪007的指导价区间20.99-29.99万元,吉利银河E8的指导价区间17.58-22.88万元。二者都是中大型车,除了设计不同之外,差别是800V是否标配,极氪赠送智能驾驶使用时间,且智能驾驶预埋更多,以及其他配置和调校上的差别。

当吉利双雄摆在特斯拉Model 3面前时,同时把购买政策全部拉到最高时,银河E8的入门版价格不到16万,比Model 3便宜近10万元,极氪007比Model 3便宜5万元左右。续航比你长、尺寸比你大、配置比你高、设计比你新,任谁来选,其实纠结这种事都是难免。

市面充满纠结,除了特斯拉之外,1月同类选择发声的车企也不在少数,消费者的纠结也不在少数。不仅因为新车越来越多,不知道怎么选而纠结,更是因为判断降价是否到位这个过程太复杂,选择纠结,或者是根本就懒得看。

传统车企给到的逻辑依然比较含蓄,如一汽丰田的最高补贴5999元,别克E4/E5是最高3万元权益,甚至于奥迪A8L官降4万元,这些都需要考虑4S店终端的优惠幅度是否“左手换右手”。国产车企里有类似表现的也有不少,比如广汽的合创,购买合创V09有最高3万元礼包,名爵有最高1万元补贴。

力度一般的同时,还进一步增加了消费市场的理解成本。

当然,一切也有正例,如吉利和奇瑞这种就是直接冲的状态。如,领克09官降1万元,1月内购车补贴1万元,还带8千置换补贴或1万元的金融补贴,力度在2.8万元左右。

再比如,奇瑞风云A8的回归,对市场的杀伤力也是基本拉满。为了避免恶性竞争,且后续不好进行消费者认知提升,奇瑞使用的不是纯低价入市策略。指导价11.99-14.99万元,全系纯电续航125公里,价格和配置上基本切中的是比亚迪秦PLUS DM-i的中高配,但,结合上市政策里的,2000元抵1万元,置换补贴最高1.8万元。其实,奇瑞在杀向竞争最激烈的紧凑级轿车之后,比较真诚的玩了一场以高打低。高的是,自己的全系1.5T,续航里程更高,价格上更实惠,用以补平后发上的时间差异。

随着竞争进一步激烈,中国车市里的网红车企也越来越多。当然,此处的网红并非是做直播或者短视频平台上的某种职业代称,而是能持续的带来话题,比如之前的理想、蔚来、小鹏,再比如现在的吉利、华为、奇瑞等。网红的根本,是持续不断的搞事情。

写在最后

不过,车企网红化是否是件好事,一切还犹未可知。

好的点在于,买车时的车价越来越便宜,配置越来越高,一切都因为激烈的竞争变得更透明。一切都很符合爱因斯坦的名句“我们不能用制造问题时的同一水平思维来解决问题。”

新能源/燃油,配置的切换,这背后已经是消费趋势的变化。所以再用之前的5-7年一换代,车企不断教育消费者等逻辑,形成商业闭环的难度显然越来越高。除了车,还有营销。

最高XX,最多XX等话术,在2024年里,虽然不至于说是正确的废话。但,也大体上属于老掉牙的东西,毕竟从2006年开始,购买XX最高优惠XX的话术就已充斥在汽车圈。仔细数数,距离现在已经过去的了18年。

也就是说,在技术和销售越来越内卷的同时,相互的差异越来越多之后,接下来该卷的是真诚或者其他的情绪价值。华为在汽车领域的大火,满身的那种“支持国货”情绪价值不言而喻,而特斯拉的相对遇冷,则是提供了“加大力度”这种价值。

总之,从今年1月开始,关于汽车竞争的天,变了。

作者丨黄强

原文标题 : 车企不做网红,在2024没资格把车卖好?