02

装机量:铁锂和三元距离没有拉开

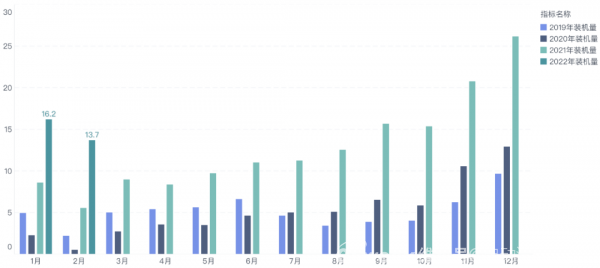

2月动力电池装车量13.7GWh,同比增长145.1%,环比下降15.5%。

虽然同比来看,装机量大幅提升,但是环比看,装机量比峰值——去年12月的26.22GWh,大概差了一半左右。这是和产量数据很不同的一点。

图3 2022年2月的装机量也在高位运行

从不同的电池类型来看:

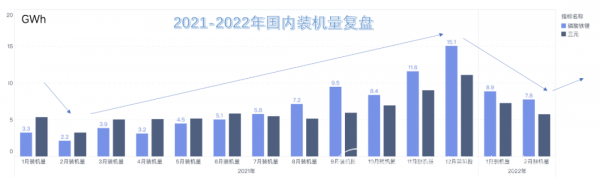

三元电池装车量5.8GWh,同比增长75.6%,环比下降19.9%;

磷酸铁锂电池装车量7.8GWh,同比增长247.3%,环比下降12.3%。

在装车端,磷酸铁锂在去年7月份超过三元电池,但是总体看,在2022年在装车端,两者的差异也只有2GWh左右,和两者在产量方面的差异要小得多。

从2022年的两个月来看,电池装车量累计29.9GWh,三元电池13.1GWh,占总装车量43.8%,磷酸铁锂16.7GWh,占总装车量55.9%,两者的差异也没拉开。

后续会拉开吗?不一定。

随着碳酸锂价格大高企,两者的价格差异在缩小(磷酸铁锂一般用碳酸锂作为正极材料来源,而三元一般用氢氧化锂作为正极材料的来源)。总体来看,中高端车型并不在意这个价格差异;而低端车型即使使用磷酸铁锂,对价格来看还是很敏感。这方面我们要持续观察。

图4 国内装机量的复盘

03

需求分解:插混势头猛

从更长维度来看,动力电池的需求一直在变化。

我们分解来看:

2017年,动力电池需求的大头是客车和专用车,这是磷酸铁锂的时代;

2018年,纯电动乘用车的占比在提高,三元开始大量采用;

2019年,客车和专用车已经逐步开始萎缩,纯电动乘用车成为主力的需求方;

2020年,在疫情影响下,纯电动乘用车成为高成长的需求;

2021年-2022年,商用车的需求已经成为小头,到2月份插电混动的动力电池装车量已经超过了专用车和客车之和。

从成本端来考虑,目前插电混动乘用车在高额的油价面前非常有吸引力。2022年,插混乘用车的需求将会非常强劲。

2022年,客车的动力电池需求可能持续走低,商用车的增量主要聚焦在专用车,特别是之前讲述的换电重卡方面可能有快速的突破。

图5 国内2017-2022年动力电池需求主体的变迁

04

电池供应商的马太效应

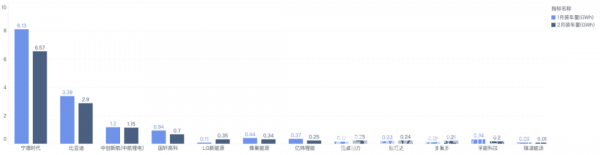

2月新能源汽车市场,只有35家动力电池企业实现装车配套,集中度进一步提升。

排名前3家、前5家总和分别为10.6GWh和11.7GWh,占总装车量比分别为77.7%和85.4%。

图6 国内1月-2月企业装机量的对比

从磷酸铁锂的情况来看,比亚迪的快速上量逐步拉近了和宁德时代的差距。而二线电池企业,中航锂电、亿纬锂能、蜂巢能源和欣旺达都在快速开拓磷酸铁锂的配套。从当前的技术方向来看,2022年这些企业也会拿出更优化的磷酸铁锂电池的方案,去向较小的车企服务。这些小车企承受了比龙头车企更高的价格涨幅,需要快速切换和开拓供应来应对涨价。

图7 磷酸铁锂的竞争

三元这边,基本是宁德时代一家独大,后面主要跟着中航锂电。

需要注意的是,随着三元电池在中国的装机量逐步达到一个比较平稳的状态,后续并没有特别多的企业在发力这个领域。由于三元电池主要是中高端车型来装配,这块二线车企耕耘很多年,并没有收到特别好的成效。

图8 三元电芯的竞争

05

小结

我们尚不清楚宏观经济对于2022年新能源汽车的整体影响。高油价时代,消费者选择的转向是显而易见的。但是,所有材料成本的提升都需要车企进行消化。应对涨价压力,车企还需要一些时间让最终消费者来分担。

而电池企业在当下,不管是从竞争还是供应的角度,都要在前面几个月开足马力搞生产,把材料变成电池。

总体而言,从2月份的动力电池行业数据来看,电池企业比整车企业更有信心。

——END——

原文标题 : 2月动力电池观察