二、毛利率保持稳定,二季度单车均价和单车成本综合影响毛利率

2022年一季度公司汽车销售毛利率22.4%,整体毛利率22.6%,好于彭博一致预期的21.46%。海豚君通过计算得到,公司一季度单车价格29.35万元,单车成本22.76万元,最后单车毛利6.59万元。单车均价、单车成本和单车毛利均保持稳定。

结合此前宁德时代等动力电池企业的一季度毛利率表现,可以看出电池涨价在一季度并未传导到整车厂环节,不过综合各方信息来看,二季度的动力电池已经全面涨价,公司也因此做了价格上涨的调整,价格和成本综合影响二季度毛利率,不过就理想选择增程式技术路线来看,产品涨价幅度能够覆盖电池涨价的压力,不过因疫情导致的交付量下滑会弱化规模效应。

数据来源:公司公告,长桥海豚投研

三、大力加码研发,渠道扩张有所收敛

研发费用支出超预期。一季度公司研发费用约13.7亿元,占收入的14.4%(市场预期在12亿元左右,收入占比12-13%),研发费用增长主要是新车型开发周期的影响所致,同时纯电动车型方面需求持续投入。

公司一手要继续研发增程式新车型,例如计划2022年二季度推出的全尺寸高端SUV,同时还要继续开发新的BEV车型,目前正在开发两个纯电平台鲸鱼和鲨鱼,因此公司需要紧锣密鼓地进行技术研发。

连续两个季度研发费用维持在10亿元以上,虽然理想汽车一直是精打细算的风格,但研发是当前车企制胜未来的关键,尤其对于还没有纯电车型的理想,研发费用的加码趋势会继续维持。

2022年全年研发费用计划支出33亿元,一季度就支出将近14亿元,与新车型L9正处于发布前夕有关。

销售及行政支出平稳,销售渠道扩张有所收敛。一季度公司销售及行政费用12亿元,占收入的12.6%,环比去年四季度没有明显提升,主要系公司渠道扩张的步伐在一季度有所放缓。

一季度渠道扩张速度放缓。一季度公司新增零售店11个,新增覆盖城市数0个,相比2021年下半年的扩张节奏,本季度明显放缓;

料下半年渠道扩张速度将再次加速。截止2022年4月底,公司拥有个225家零售店,覆盖106个城市。距离公司2022年底400家门店的目标还比较远,料公司下半年将再次加速。

数据来源:公司公告,长桥海豚投研

数据来源:公司公告,长桥海豚投研

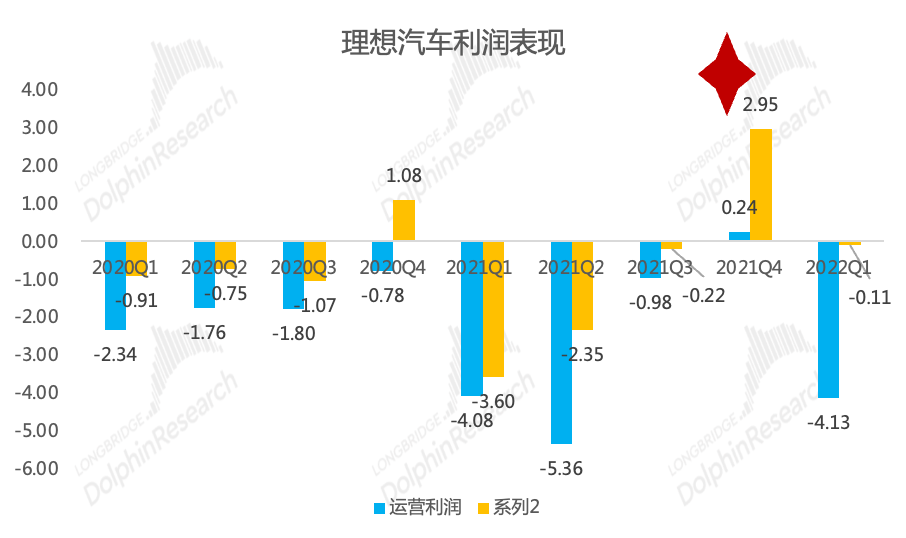

四、利润:连续第三个季度保持Non-GAAP口径正盈利

理想一季度实现经营亏损4.13亿元,在经历了去年四季度的短暂转正后重新回到亏损状态,不过仍好于彭博一致预期的5.38亿元亏损。由于丰富在手现金持续产生利息收入,同时本季度产生了2.8亿元的其他非经常收益,公司一季度净亏损仅0.11亿元,继续延续造车新势力中的一股清流。

更加值得注意的是,剔除股权激励产生的费用,理想汽车一季度Non-GAAP口径的经营利润和净利润分别为0.75亿元和4.77亿元,连续第三个季度保持正盈利。

数据来源:公司公告,长桥海豚投研

数据来源:公司公告,长桥海豚投研