电车汇消息:今日,乘联会发布2022年5月乘用车市场数据,5月份乘用车零售销量为135.4万辆,同比下降16.9%,环比增长29.7%,5月零售环比增速处于近6年同期历史最高值。1-5月累计零售731.5万辆,同比下降12.8%,同比减少107万辆,其中4-5月同比下降86万辆影响较大。

与车市整车形成反差的是新能源销量。5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%,1-5月新能源乘用车批发189.2万辆,同比增长117.4%。

5月新能源乘用车零售销量达到36万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。5月新能源车国内零售渗透率26.6%,较2021年5月11.6%的渗透率提升15个百分点。

厂商批发销量突破万辆的企业有13家,占新能源乘用车总量80%。其中:比亚迪114,183辆、上汽通用五菱37,313辆、特斯拉中国32,165辆、奇瑞汽车21,772辆,广汽埃安21,056辆,上汽乘用车20,693辆,吉利汽车19,270辆、长安汽车11,922辆、长城汽车11,637辆、理想汽车11,496辆、哪吒汽车11,009辆、小鹏汽车10,125辆、零跑汽车10,069辆。

新势力企业的表现总体也很强,5月理想、哪吒、小鹏、零跑、蔚来、威马等新势力车企销量同比和环比都有明显增长,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众满血复活,新能源车批发13,825辆,占据主流合资63%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

具体来看,在批发量方面,5月新能源车厂商批发渗透率26.5%,较2021年5月12.4%的渗透率提升14个百分点。

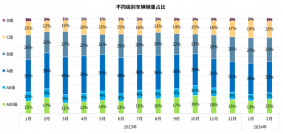

自主品牌新能源车渗透率45%;豪华车中的新能源车渗透率19%;而主流合资品牌新能源车渗透率仅有4.1%。

纯电动批发销量32.4万辆,同比增长96.3%;插电混动销量9.8万辆,同比增长184.4%,一定程度上验证了部分厂商对“插电混是油车潜客转型第一步”的市场预判。

5月B级电动车车型销量同比增长48%,环比增长137%,B级车占纯电动市场份额23%。纯电动市场“哑铃型”结构有所改善,其中A00级批发销量10.6万辆,环比增长37%,占纯电动的33%份额;A0级批发销量5万辆,占纯电动的16%份额;A级电动车占纯电动份额26%。

零售量方面,5月新能源车国内零售渗透率26.6%,较2021年5月11.6%的渗透率提升15个百分点。

自主品牌中的新能源车渗透率51.8%;豪华车中的新能源车渗透率9.2%;而主流合资品牌中的新能源车渗透率仅有4.0%。

出口量方面,5月新能源车出口3.9万辆,随着疫情下复工复产政策支持,上汽乘用车的新能源出口8,212辆,特斯拉中国出口22,340辆,东风易捷特出口3,937辆,吉利汽车出口1,786辆,奇瑞汽车新能源出口670辆、长城新能源汽车506辆,比亚迪新能源汽车415辆,其他车企新能源车也开始加大出口力度。

展望6月份,乘联会认为此前国务院出台的600亿元车购税优惠政策对燃油车而言是利好,但对新能源汽车的销量影响十分有限。尤其是在双积分政策的约束下,燃油车销量大幅增加,积分压力也会增大,同时地方政府出台的刺激消费方案多数也都倾向于新能源汽车,整体来看,新能源汽车销量仍然会呈现出稳步增长的态势。

-END 电车汇 2022/6/9

原文标题 : 乘联会:5月新能源乘用车零售销量36万辆,同比增长91%