今日汽车板块再度领涨两市,收盘板块涨幅达5.49%,主力净流入48.8亿元。板块中个股福田汽车、中通客车、江铃汽车、安凯客车涨停;江淮汽车、广汽集团、金龙汽车等涨幅超前。

值得注意的是,昨日复牌跌停的两大“妖股”中通客车、浙江世宝大放异彩。

中通客车、浙江世宝两大“妖王”跌停开盘,但10点左右,巨量资金介入两大妖股直接打开跌停板,双双翻红,截止收盘,中通客车上演“地天板”,日内成交42亿。浙江世宝涨6.71%,成交额20.8亿,换手27.7%。

中通客车自6月22日停牌两周,浙江世宝自6月29日停牌一周。

7月5日晚间,两家公司披露停牌核查结果,均表示不存在应披露而未披露的重大事项,且内外部经营环境及公司经营情况未发生重大变化。中通客车、浙江世宝是近期备受市场关注的两只大牛股。在此次停牌前,中通客车自5月13日以来的22个交易日股价累计涨幅391%,浙江世宝自6月10日以来的13个交易日累计涨幅203%。

细数两大妖股,中通客车从核酸检测车概念到太阳能增程式智能驾驶的客车概念,期间股价大涨近400%!再到之后的浙江世宝、小康股份等,也从侧面反映出资金对于新能源汽车板块的强烈追随意愿。

今年以来,各项促新能源汽车消费政策的出台,表明了国家对新能源产业链支持的决心。

17部门发布支持汽车消费通知

近日,商务部等17部门发布关于搞活汽车流通、扩大汽车消费若干措施的通知。

其中提到,汽车业是国民经济的战略性、支柱性产业。要促进跨区域自由流通,破除新能源汽车市场地方保护;支持新能源汽车消费,研究新能源汽车车辆购置税政策延期问题。支持充电设施建设,加快推进充电设施建设,引导充电桩适当下调充电服务费。

支持二手车流通规模化发展,促进二手车商品化流通,取消对开展二手车经销的不合理限制。丰富汽车金融服务,有序发展汽车融资租赁,增加金融服务供给等。

今年来,新能源汽车下乡等一系列政策的出台、各地方开展了一系列的新能源汽车购车补贴等活动,进一步促进了新能源汽车渗透率的提升;随着国家购置税政策的强势推出、疫情管控进一步放开,近期各级政府已经出台了一揽子提振经济、促进消费政策,对车市复苏也起了一定的促进作用。

我国新能源汽车保有量突破千万

据统计,截至6月底,全国机动车保有量达4.06亿辆,其中汽车3.10亿辆,全国新能源汽车保有量达1001万辆,占汽车总量的3.23%。其中,纯电动汽车保有量810.4万辆,占新能源汽车总量的80.93%。

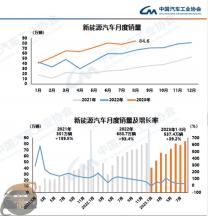

中汽协7月6日发布数据显示,6月汽车行业销量预计完成244.7万辆,环比增长34.4%,同比增长20.9%;1-6月,销量预计完成1200.2万辆,同比下降7.1%。

6月车厂销量方面,比亚迪以13.4万量的销量位列首位,同比大增231%;易捷特、吉利、赛力斯同比涨幅超300%。整体上新能源车厂销量平均同比增长130%。值得一提的是,今年上半年比亚迪以超64万辆的成绩超越特斯拉,成为2022年上半年全球新能源汽车销量冠军。

图片来源:乘联会官方微信

乘联会预计,目前6月零售超强销量好于行业内对政策应有的走势预期,6月总体市场零售表现值得期待。6月主力厂商的新能源车走势也是超高速增长,今年6月新能源车零售近50万,有可能创历史新高。

近一年指数涨而估值跌,业绩高增长得以兑现

湘财证券认为,中国市场上新能源汽车可选车型丰富,诸多产品颇具吸引力,需求强劲有支撑,我们对于中国新能源汽车市场始终抱有信心,加之近期密集出台的经济维稳政策刺激汽车消费,后续新能源汽车热销仍然是可以期待的。预计2022年中国新能源汽车销量超500万辆(+42.0%),仍将保持高速增长。

截至2022年6月30日,近一年万得新能源汽车指数上涨18.0%,然而估值(PE,TTM)反而下降19.5%至53.9倍,估值大幅下降主要是相关上市公司盈利显现,对应2021年度报告/2022年一季报密集发布,业绩高增长得以兑现。

新能源景气确定、渗透率持续提升当前行情仍可重点参与

当前汽车消费指数处于近18个月以来的高点,随着鼓励汽车消费政策的持续推出,汽车消费指数有望进一步升高。产销保持高增长,库存健康度正在不断改善。

中原证券表示,汽车产业链逐渐恢复,消费者前期消费需求也将延后释放,叠加600亿汽车购置税补贴政策,中长期利好汽车整车板块,维持行业“强于大市”评级。新能源汽车景气度持续,汽车产业电动化、智能化发展方兴未艾,重点关注电动车龙头企业。零部件板块短期政策预期下估值有望修复,零部件公司基本面将会得到改善,建议重点围绕电动化、智能化赛道的优质零部件公司。

下半年随着新车型上市,带动新能源市场关注度提升,各家供应链修复,产能加速释放。新车型+消费刺激+产能提升,下半年新能源车有望加速放量,渗透率持续提升。

湘财证券认为,近年电动汽车车型密集发布将会促进市场繁荣,预计2022年全球新能源汽车销量超940万辆(+38%),仍然是高速增长,对应中国市场销量指引500万辆(+42%)、欧洲市场销量指引280万辆(+24%)、美国市场销量指引100万辆(+64%)。高增长背景下新能源汽车仍会是备受投资者瞩目的人气赛道,热度不减。

国盛证券表示,电动化和智能化仍是行业大趋势,当前行情仍可重点参与。建议持续关注3条主线:电动化&轻量化:新能源需求景气确定,渗透率持续提升。建议关注:比亚迪、拓普集团、文灿股份、旭升股份、泉峰汽车、双环传动、爱柯迪、广东鸿图、巨一科技等;智能化:智能座舱和智能驾驶加速,新车智能化配置不断提升。建议关注:德赛西威、华阳集团、伯特利、中鼎股份、保隆科技、继峰股份、上声电子等;供需向好:广汽集团、长安汽车、长城汽车、吉利汽车、星宇股份、科博达、福耀玻璃等。

- End -

原文标题 : 新能源产业上升空间还有多大?