逆水行舟。

本文共计:4113字

大约需要:15分钟

今年一季度,特斯拉以及燃油车的降价潮袭来,不少国产新能源车企都遭遇了“开门黑”,在为2025年争取门票的关键一年,这场冲击加速了新能源车企的分化。

进入5月,新能源厂商相继公布了4月销量。经历了一季度的洗礼,4月厂商们过得如何?

Vol.1/9家车企连涨3个月

目前已经公布销量的18家新能源车企,整体趋势是向上的。

按照同比的口径,18家车企中有11家可以同期比较,其中,只有小鹏、零跑和赛力斯汽车(以问界系列为主)出现了同比下滑,另外8家均同比上涨。其中,理想汽车同比增速最快,高达516.3%。另外有埃安同比增速301.6%;极氪同比增长279.1%;岚图同比增长210%;北汽蓝谷(极狐)同比增长136.4%。

由于去年上半年遭遇了供应链困境、原材料上涨等问题,今年以来上述问题已经缓解,因此,本月出现同比上涨并不意外。

而按照环比看,18家车企中17家可以环比,其中,连续3个月上涨的有9家,超过半数;连续2个月上涨的有1家。环比增长最快的是零跑汽车,环比增长41.4%。此外,合创汽车环比增长35.3%;理想汽车环比增长23.3%;极氪环比增长21.6%。

环比下滑的有创维、深蓝、赛力斯汽车、smart、蔚来和北汽蓝谷。北汽蓝谷环比下滑53.7%,是环比下滑幅度最大的车企。蔚来次之,环比下滑35.8%。smart环比下滑25.7%;赛力斯汽车环比下滑19.7%。

4月,17家车企销量的中位数为7079,3月份的中位数是7002辆,销量的平均数为21164辆,3月则是20970辆。同比、环比均有上涨,虽然涨幅不大。

这是一个相对积极的信号,年初的冲击波影响还在,但国产厂商展现了非常强的韧性。

韧性或许也与行业整体的增长有关系,乘联会数据显示,4月1-16日,新能源车市场零售22.3万辆,同比增长89%,同比增速超过乘用车市场的整体增速。处在增长期的新能源市场,可谓水涨船高。

在这样的阶段,销量不仅要涨,还要涨得快。但从目前展现的趋势看,厂商间分化的趋势变得越来越明显。

Vol.2/第一、第二梯队基本定型

强者越强的态势在本月继续加强。

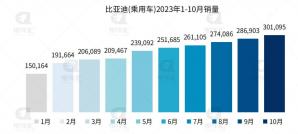

在所有厂商中,比亚迪一直都是独一档的存在,是唯一一个月销破20万辆的车企,其它车企相比有数量级的差距。自2月以来,比亚迪销量环比持续增长。甚至比亚迪旗下的豪华车品牌腾势都连续两个月销量过万。

比亚迪之下,上汽、吉利、长安的新能源汽车月销量也在3-5万辆之间,不过这三家机构都是多品牌战略,目前并未披露新能源子品牌的具体销量。

从去年12月起,埃安和理想逐渐跻身第二梯队。这两家车企本月销量/交付量都创造了历史新高,埃安连续第二个月销量破4万,理想连续第二个月销量破2.5万,态势非常迅猛。

如果能维持这样的态势,这两家车企将锁定第二梯队的两个名额。

第一第二梯队不但销量好,而且增长的势头也很强势。而第三、第四梯队的表现依旧非常挣扎。4月已公布销量的18个车企中,只有哪吒和腾势的月销量在1-2万辆之间,比上个月减少了1家(可比口径)。

具体到车企,哪吒汽车本月交付量仍然过万,但10%的环比增速与第一、第二梯队相比并不算快。原本第三梯队的蔚来则是掉头向下,从月销破万跌到只有6658辆。小鹏和零跑在复苏,仍然没有回到第三梯队。

处于起步阶段的车企,即便同比、环比的基数小,也没有出现明显的增长。智己4月只比3月多卖了2辆;岚图多卖了312辆;创维汽车环比甚至还出现了下滑。

可以看到,排名越靠前、销量越高的车企,反而增速越快,排名越靠中下游的车企,表现越波动,马太效应的趋势很明显。

如果说车企都在争取2025年的门票,那么目前,埃安和理想是身位非常靠前的车企,其他车企的表现至少4月还看不到明确的信号。