Vol.5/重点企业

理想汽车:产品为王的路要走通了?

李想在分享创业心得时,就曾表示,其从0到1的特长在于“理想汽车面对家庭用户群体的产品能力”。

围绕这个垂直细分群体打造的产品能力,让理想找到了安身立命的根本。

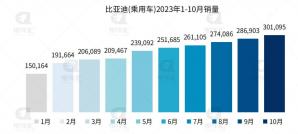

按照结果导向,理想的产品确实受到了市场认可,按照乘联会3月的销量数据,理想L7、L8、L9都跻身新能源SUV销量前10名,车型数量仅次于比亚迪。理想几乎不受市场波动的影响。

4月开始,理想L7 air开始交付,按照预计,从这款产品开始,理想月交付超3万辆是保底。

再接下来,纯电车型,低于30万的车型都将相继登场,或许能阻挡理想的只有生产能力。

蔚来——呼唤“阿尔卑斯”

从去年到今年,蔚来的销量一直时好时坏。很难长期持续月销破万。

李斌曾表示,目前的产品组合可以支持蔚来每月3万辆的销售目标。但本月只有6658的销量,将蔚来送到“蔚小理”垫底的同时,也将这个设想击碎。

仅从销量来评估蔚来并不合理,毕竟其产品价格更高。可现实情况是,支撑蔚来销量的是价格最低的ET5。按照乘联会3月的数据,ET5已经是蔚来唯一上榜的车型。而其他车型,上榜都在变得困难。这样的产品配置,也许部分月份可以冲击3万辆,但可能更多月份还会徘徊在1万辆左右。

ET5的竞争力同时也证明,以蔚来目前的品牌形象和产品号召力,向低价位布局依然很有市场。

作为最早一批造车新势力,蔚来定价虽高但不会只满足于高端市场。在这个抢占市场的关键阶段,无论是“阿尔卑斯”还是“萤火虫”,都变得十分迫切。

哪吒——GT能否扛起大旗?

4月,哪吒汽车交付量为11080辆,环比增加了993辆,虽然破万,但增速中规中矩。

哪吒汽车的销量分层很明显,低价位的U和V仍然是绝对主力,销量占比77%。哪吒S在4月交付2237辆,环比仅增加1%,处于缓慢增长的状态。

影响哪吒S交付量的关键,或许产能是关键原因,但产能背后则是产品结构。

4月,哪吒首款双门四座纯电跑车GT车型开始交付,售价区间17.88万-22.68万元,对于轿跑这算是较低的价格段,但对于哪吒,却在U和V之上,起到丰富价格层次的重要作用。

冲击20万以上的价格区间,哪吒有进展,但进展不大,但主力产品继续围绕在10万元左右,对于经营和品牌形象没有实质性的提升,哪吒GT是优化产品结构的关键产品。

GT只交付了不到两周,交付295台,目前没有参考性。5月将是GT的完整交付月,这个月可能会是哪吒销量产生变数的关键周期。

极氪——让人期待的X

极氪4月销量继续走高,8101辆的表现环比增长21.6%。

极氪的强势之处在于,其目前的001和009车型都是30万以上,极氪的平均售价甚至超过蔚来汽车,009甚至起售价高达50万。

去年四季度,极氪仅凭两个车型就实现平均销量过万,今年一季度,极氪遭受打击,但前四个月几乎每个月都能站上新台阶。极氪001始终能够跻身乘联会的销量榜单。这样的表现,让人不由得想起当年的理想ONE。

4月,极氪发布了X车型,起售价进一步降到18.98万元。低价往高价走也许会困难重重,但高价往低价迈进,对销量的提振会极为明显。蔚来、理想等品牌都得到了印证。

背靠吉利,极氪具备量产能力,这就意味着,今年下半年,极氪很可能会成为重要的搅局者。

合创——无心插柳柳成荫?

当初,广汽与蔚来合作成立了合创汽车,并不被外界看好。

广汽有埃安,蔚来有自己的品牌,合创属于爹不疼娘不爱的角色。但随着2021年完成增资扩股,引入珠江投管集团,蔚来渐渐淡出,合创反而慢慢走了出来。

4月,合创汽车交付量达到4193辆,环比增长35.3%,是目前已公布销量车型中增速最快的车企之一(也与3月基数小有一定关系),取得了新的突破。

今年上海车展,合创公布了MPV车型合创V09,载激光雷达、支持潮改,产品相对差异化,避开了竞争最惨烈的产品线,这或许也会是合创跃上更高台阶的关键。

总结:

4月,车企之间的差距在进一步拉大,有的车企面临严峻形势;有的车企已经打出了牌,静待市场变化;有的车企已经释放了积极信号。逆水行舟,这一年,注定会是连增长的不够快都有可能掉队的关键阶段。