消费芯片厂的转型

在英伟达靠着智驾芯片在汽车行业中混得风生水起时,老竞争对手AMD和高通都没闲着,高通凭借着移动芯片顺利地打入了车机芯片的供应体系中,同时靠着和英伟达相似的打法,也在车机芯片领域获得了超然的地位,8155芯片成为车机芯片中最强大的代言,靠着8155芯片的成功高通甚至有了垄断高端车机芯片供应的趋势。

未上市先火的8295芯片就是高通地位真实的写照,多个车企争先抢夺8295平台的首发,想要凸显自家车型研发的超前实力。

本来打算在汽车芯片进行超车的英伟达计划一下落空了,特别是高通还计划收购全球最大的汽车芯片供应商恩智浦,这将严重威胁到英伟达在汽车芯片领域的市场份额,幸运的是这项收购案最终未被通过,但高通在汽车芯片的野心已经如司马昭之心——路人皆知了。

相比起英伟达和高通在汽车芯片的大放异彩,AMD的存在感稍弱一些,但不要忘记AMD是全球芯片企业中产业布局最广的,无论是CPU还是GPU都有涉及,甚至在移动端也有不少产品,可以说整合能力甚至要强上英伟达和高通。

在2022款的特斯拉车型中,车机芯片已经全部换成性能更好的AMD芯片,而这款芯片的性能甚至比同时代的高通8155更强,AMD用自己的方式走成功了一条不寻常的道路,同时这条道路既是英伟达没有走通的道路,也是高通最为重要的产品线。

作为全球新能源汽车的代表特斯拉一直有着引领行业的作用,选择AMD作为车机芯片,改变了车规级芯片的历史,打开了非车规级车机芯片的新选择,车规级认证会严重拖延车机芯片研发的进度,即使是将要上市的高通8295也落后消费级产品一代以上,非车规级芯片在带来性能提升的同时还能降低成本,对于主机厂来说是非常有吸引力的选择。

在成功上车特斯拉之后AMD在不久前又获得了smart的官宣,下一代智能座舱将全球首搭AMD V2000芯片。

虽然AMD进入汽车芯片领域比英伟达和高通晚些,但多点开花的布局让其成为一方不容小觑的势力。

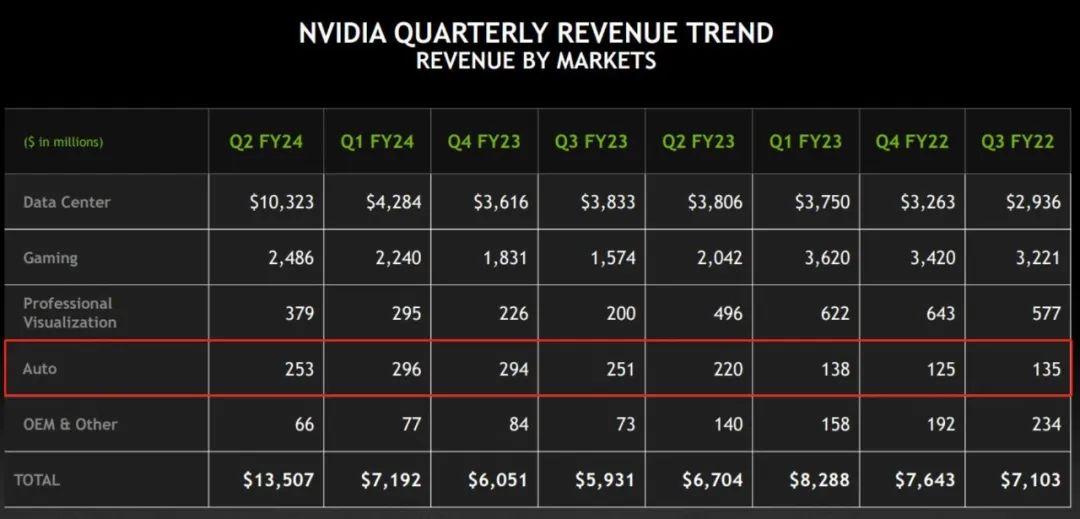

随着在汽车芯片市场中的转型经营,英伟达、高通、英特尔都获得了不少的营收增长,在最新的财报中高通第二季度的汽车业务收入为4.47亿美元,营收占比达到5%;英特尔旗下自动驾驶子公司Mobileye第二季度汽车业务营收也有4.58亿美元。

但是英伟达第二季度的汽车业务营收份额仅占总营收的1.9%,相比上一季度的4.12%出现了明显的下滑,收入仅为2.53亿美元,环比下降了15%,同比增长15%。

本来按照黄仁勋的规划,未来汽车业务将与数据中心、游戏并列成为英伟达的三大支柱业务,汽车业务将会是英伟达产业转型的重要路线,但是二季度的增速突然由此前的100%以上下滑到15%,这让转型之路充满了挑战,特别是刚好在此时又遇上了美国商务部新的出口限制,作为主力业务的数据中心将面临着下滑的风险,汽车业务成为了唯一的救命稻草。

所以在最近半年时间中,黄仁勋在汽车业务方面才动作不断,与联发科合作座舱,从小鹏挖走吴新宙,再到和鸿海合作汽车工厂,这些动作都显示出黄仁勋的焦虑。

同时汽车产业供应商体系也发生着巨大的变动,一级、二级、三级供应商体系已经淡化,只要谁有利可图,谁能帮助主机厂最快速的集成一些功能出来,谁就能成为主机厂的供应商,英伟达目前也想要跳出单一的芯片供应,成为智驾一体化方案的供应商,提供一套软硬件结合的方式,就像高通提供的一体式智能座舱方案一样,于是就有了和鸿海的进一步合作。

可以说消费芯片新的增长点已经转移到了汽车制造业,并且随着新的研发节奏,市场的需求已经从单一的芯片过渡到一体化解决方案,曾经的竞争对手在新的赛道上又重新开始了比拼,未来谁能获胜还未可知。

目前来看英伟达已经有所落后,虽然黄仁勋所有的焦虑都被藏在皮衣之下,但危机依然存在,这是黄仁勋所必须要面对的。

部分图片来源网络,如有侵权,联系删除。

原文标题 : 焦虑的黄仁勋走向车企深处